H16

11/9/2024 - Michel Barnier vient d’arriver et avec tout le brio d’un teckel neurasthénique, forme son nouveau gouvernement qui saura, on n’en doute pas, relever les défis qui l’attendent. Parmi ceux-là, l’établissement d’un budget vaguement crédible.

Eh oui, il va falloir trouver “un pognon de fou”.

Bien sûr, la voie choisie consistera à augmenter les impôts (parce que

pourquoi pas, après tout, ces cochons de riches – lire “classes moyennes” – pourront bien payer et l’intendance suivra, hein). L’alternative, bien trop libérale au goût d’

un Barnier résolument socialoïde, consisterait pourtant à couper dans les dépenses les plus lourdes de l’État.

Une idée évidente consisterait en l’arrêt de la distribution de pognon gratuit des autres sous forme de subventions (à toutes les associations, à toutes les entreprises, tous les bidules que l’État encourage en pure perte), en accompagnant cet arrêt de saupoudrage par l’arrêt des ponctions correspondantes : l’argent distribué n’ayant jamais été que prélevé ailleurs auparavant, la disparition complète du prélèvement et de la distribution ferait économiser des sommes folles à l’État rien qu’en frais de fonctionnement, et ferait réapparaître des dizaines de milliards dans les poches des Français et des entreprises précédemment ponctionnées.

Pour donner un ordre d’idée, les subventions aux entreprises se montent (

selon différents calculs) entre 92 et 260 milliards d’euros, le chiffre de 140 milliards étant généralement utilisé. Pour les associations de tout crin, on parle d’un montant oscillant autour de

23 milliards d’euros. Au total, ce serait donc au moins 160 milliards qui resteraient dans les poches des Français.

Le coup de fouet économique engendré serait biblique, mais il est absolument garanti que cette solution est politiquement impraticable dans la France actuelle.

Par ailleurs, les dettes publiques étant des promesses auprès du reste du monde qu’il serait particulièrement hasardeux de répudier, l’autre volant de réduction possible serait aménageable dans les redistributions sociales dont la promesse n’est, elle, que politique et qui n’engage que ceux qui y croient.

Après tout, la société française pourrait fort bien décider (au travers de politiciens courageux – ne cherchez pas, ça n’existe plus malheureusement) de réajuster le train de vie que l’État octroie à certaines populations avec les moyens financiers réels de la nation, et non plus en se basant sur un transfert vers les générations futures au travers de la dette… Autrement dit, arrêter de transformer des promesses politiques (généralement creuses ou pleines de filouteries) en promesses financières qui ne provoquent pas les mêmes problèmes en cas de dédit.

Très concrètement, cela revient à baisser la redistribution des retraites dont le financement actuel est justement sujet à ce genre de transfert : comme il devient difficile (pour ne pas dire impossible) de boucler les budgets gouvernementaux compte tenu du niveau actuel des pensions versées, l’État crée de la dette qui devra être remboursée par les générations futures. En fait, ces dernières auront mathématiquement une retraite plus lointaine et moins cossue afin de garantir les promesses politiques basées sur des modèles et des espérances de croissances de plus en plus fantaisistes.

La mesure, bien que d’autant plus impopulaire qu’elle constitue un motif pavlovien de grève et de manifestation de tout ce que le pays comprend de gauchistes, est pourtant à la fois la plus efficace et la plus réaliste pour retrouver des marges de manœuvre budgétaires : même avec des changements modestes dans les versements de ces pensions, les impacts seraient modérés sur les individus mais importants sur les finances publiques.

Cette dernière affirmation n’est pas gratuite.

Elle est en réalité étayée par la plupart des éléments économiques et financiers dont on dispose assez largement et dont, sans surprise, la presse ne fait qu’assez peu de cas tant il est devenu tabou d’expliquer que les générations salariées actuelles payent pour les pensions un tribut maintenant trop lourd. Oui, la génération des boomers coûte maintenant trop cher et on arrive actuellement au bout de ce qu’il est possible de faire supporter aux générations suivantes.

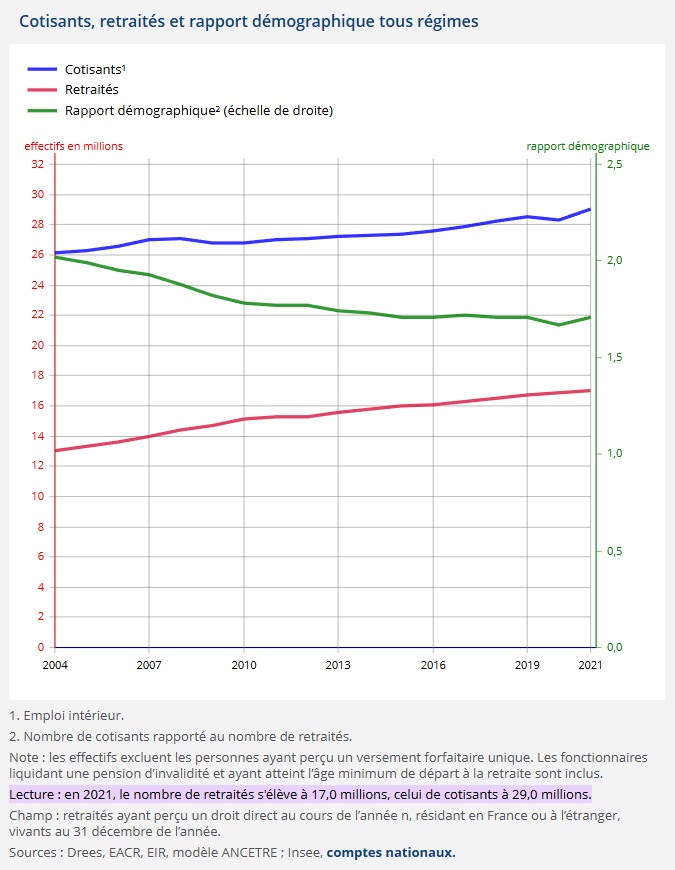

D’une part, la population concernée est de 17 millions d’individus et ne cesse de croître à un rythme plus marqué que celui des cotisants comme le montre assez clairement

le graphique suivant (de l’INSEE) :

D’autre part, et

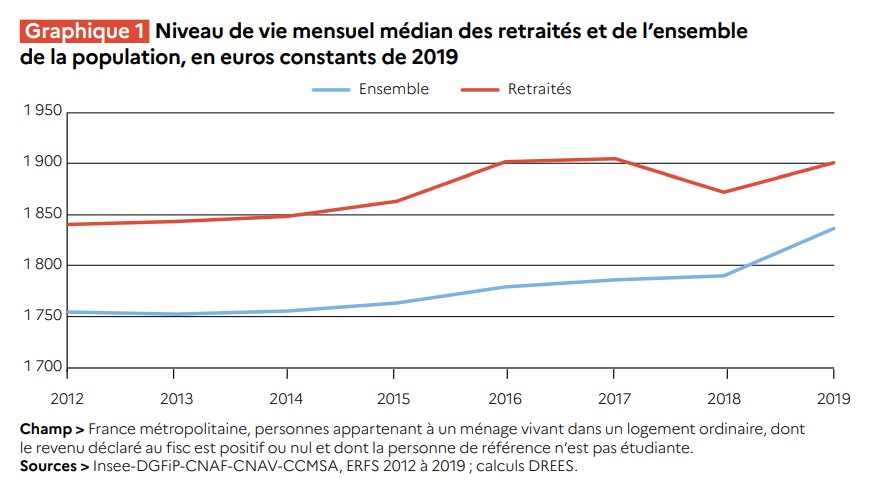

comme le détaille les rapports de la DREES, les personnes retraitées sont sous-représentées parmi les Français ayant le niveau de vie le plus bas. Ainsi, le taux de pauvreté des retraités est nettement plus faible que celui de l’ensemble de la population à 8,7 % contre 14,6 % en 2019.

En 2019, selon l’enquête Revenus fiscaux et sociaux de l’Insee, le niveau de vie médian des retraités vivant en France métropolitaine dans un logement ordinaire (hors institution) s’élève à 1900 euros par mois et est supérieur de 3,3% au niveau de vie médian de l’ensemble de la population, qui est de 1840 euros par mois. En outre, si l’on tient compte du fait que beaucoup de retraités sont propriétaires de leur logement, leur niveau de vie médian s’élève alors à 2 310 euros par mois. Il est supérieur de 9,5% au niveau de vie médian de l’ensemble de la population qui est de 2110 euros par mois (toujours en tenant compte du fait d’être propriétaire).

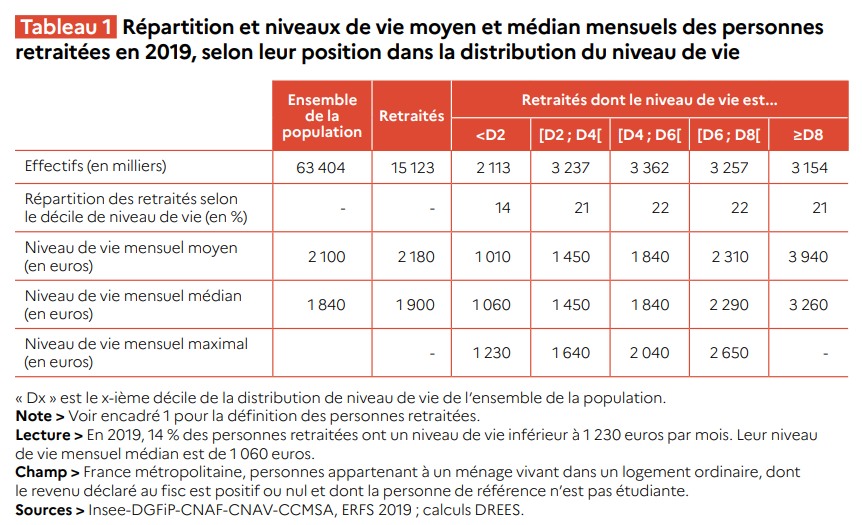

Par décile, la répartition des niveaux de vie est fort intéressante et permet de bien visualiser comment se répartissent les retraités. On note ainsi que les déciles à partir du quatrième (D4) offrent tous un niveau de vie moyen supérieur ou égal au niveau de vie moyen de la population générale (1837€).

À titre d’illustration, une baisse de 10% des pensions versées dans les déciles de 4 à 10 (soit les 9,7 millions de retraités les plus aisés) permet d’économiser plus de 30 milliards d’euros par an ; de la même façon, une baisse de 20% sur les pensions versées dans les déciles de 6 à 10 (soit les 6,4 millions de retraités les plus aisés) permettrait d’économiser plus de 47 milliards d’euros par an…

Bien évidemment, entre de nouvelles ponctions fiscales – difficile alors que le pays est perclus d’impôts comme jamais et que les Français le savent – et la diminution des prestations sociales (dont les retraites font partie et ne constituent qu’une des pistes possibles), le choix du gouvernement sera cornélien qui devra équilibrer le nombre d’individus impactés et la pénibilité (réelle et ressentie) de l’action.

Certes, les électeurs de Macron sont largement puisés dans le réservoir des retraités, mais d’une part, le mur de dettes est maintenant impossible à éviter et d’autre part, Macron ne peut espérer un troisième mandat ce qui rend ce stock d’électeurs sans intérêt pour lui. La douloureuse facture pourrait donc s’abattre sur ces derniers avec d’autant plus de désinvolture qu’en réalité, le pouvoir en place n’a cure ni de ces retraités, ni des autres Français à partir du moment où son avenir personnel est menacé.

Cependant, ne nous leurrons pas : les coupes nécessaires n’auront pas lieu, ni dans les retraites, ni ailleurs.

Et plutôt que d’augmenter la richesse en diminuant l’intervention de l’État, on peut parier que ses représentants choisiront l’accroissement de cette intervention afin de garantir l’égale répartition de la misère, bien plus politiquement vendable.

Et c’est exactement ce que nous aurons.

https://h16free.com/2024/09/11/78611-dette-francaise-lepineux-probleme-des-retraites